「fire 早期 退職 失敗」と検索する人の多くは、資産はあっても将来の不安を感じている方です。

fireは経済的自立を目指す有効な方法ですが、生活・運用・資金管理のポイントを誤ると、失敗する人が多いのも事実です。

本記事では、fire達成後の人生でつまずかないために、必要な資産の目安や生活の設計、中長期の資金運用の考え方を、実例を交えてわかりやすく解説します。

読後には、「安心して働かずに暮らす方法」が見え、fireを現実的に成功させる力が手に入ります。

- fireで失敗する人の共通した特徴とその原因

- 資金・運用・生活設計それぞれの落とし穴と対策

- fireを成功させるための現実的な資産形成と運用の方法

- 後悔しないfireのために今すぐ始めるべき準備と考え方

▶ 今すぐ年金と生活費のズレを見える化する(無料3分診断)はこちら

▶ 安心して学べる女性限定マネーセミナーに申し込む(無料)はこちら

動画で記事内容を知りたい方は ↓↓こちら↓↓

fire早期退職失敗の理由と対策を解説

Fire(経済的自立と早期退職)を目指したものの、退職後に生活が破綻したり、心理的につらくなるケースが増えています。

その背景には共通する失敗パターンや、準備不足による認識の甘さが存在します。

fireの失敗は、退職後に気づく「想定外」が主な原因です。運用・マインド・生活設計の3点で対策を講じることが必要です。

💬 やめたあとに気づく落とし穴…

原因と対策を知って、fireの失敗を回避しましょう!

- fireで失敗する人の共通点とは

- fire達成前に運用で準備すべきこと

- fire失敗を防ぐための考え方

- fireで後悔する場合の対処法

- fireを選択する前に検討すべき点

fireの成功には資産だけでなく、生活設計力やリスク管理力も問われます。感情や直感だけでfireに踏み切ると、退職後に精神的にも経済的にも追い込まれる可能性があります。

そのため、あらかじめ失敗事例を知り、自分なりのリスクヘッジを立てておくことが不可欠です。

fireで失敗する人の共通点とは

- 収支の把握があいまい

- 資産運用の知識が不足

- 目的が不明確なまま退職

- fire後の生活設計が甘い

fire(経済的自立と早期退職)を目指す人は年々増加していますが、すべての人が成功するわけではありません。実際には、思い描いた自由な暮らしが実現できず、途中で生活に困窮してしまうケースも多く見られます。その失敗にはいくつか共通点があります。

まず多いのが、「収入と支出の管理が不十分」な人です。fireを達成するには、年間の生活費とその支出を正確に把握し、そこから逆算して必要な資産額を計算する必要があります。ですが、細かな生活費や将来の出費を見積もることなく、「おおよそこれぐらいあれば大丈夫だろう」という感覚で早期退職に踏み切る人は、資金不足に陥りやすくなります。

次に、fire後の生活をどう設計するかを具体的に考えていない人も失敗しやすい傾向にあります。fireは単に仕事を辞めるだけではなく、退職後の生活をいかに充実させるかが大切です。特に50代以降で退職した場合、時間を持て余し、社会との接点を失うことで孤独を感じる人もいます。「fireは手段であり、目的ではない」という認識が必要です。

また、資産運用の知識が乏しい人も要注意です。fire後の生活では、働かずに得られる不労所得、たとえば配当金や家賃収入などに頼ることになります。そのためには、運用リスクを理解したうえで、適切に資産を分散し、安定した収益を得る仕組みを構築する必要があります。知識不足で高リスクの株式に集中投資してしまうと、資産が大きく目減りする危険もあります。

💡 これがポイント!

fireに失敗しないためには「感覚」よりも「計画」を優先し、将来の生活像をリアルに描くことが大切です。

- 生活費の見積もりが甘かった

- 医療費や家の修繕など想定外の支出が多かった

- 副業や収入の仕組みがうまく機能しなかった

- 生活の満足度が下がり、再就職を検討する羽目に

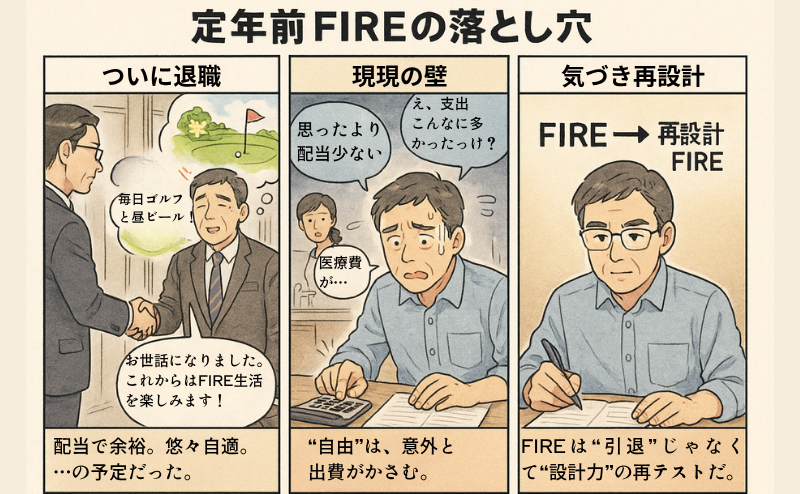

事例:52歳でfireした男性の失敗

ある男性は、52歳で約6,000万円の金融資産を元にfireを実現しました。会社勤めに疲れを感じていたこと、子育ても落ち着いたことから「自由な暮らしを送りたい」と考え、退職を決断。fire直後は「毎日が休日」という新鮮さを楽しんでいました。

しかし、数か月たつと、思ってもみなかった現実に直面します。

退職前の試算では「月25万円あれば足りる」と考えていたものの、実際は30万円以上かかる月が多く、特に以下のような想定外の支出が家計を圧迫しました。

- 持ち家の給湯器が故障 → 修理費用30万円

- 自家用車の買い替え → 約200万円

- 歯科治療費(保険外) → 50万円以上

- 孫の入学祝いなど交際費 → 年間20万円超

fire前から始めていたブログや動画投稿で月5万円の副収入を見込んでいましたが、実際には広告単価の変動や更新のモチベーション低下により、月1万円に届かないことも。

fireから2年後、生活資金の減少と将来への不安から、60歳でのアルバイト再開を決意。「自由に過ごすつもりだったのに、また働くのか…」という後悔もにじんでいました。

🔍 65歳まで、あと何年ありますか?

年金と生活費のギャップを見逃していたことが、FIRE失敗の大きな要因になっています。

今なら3分で、将来の生活資金と年金の見通しを無料で診断できます。

▶ 年金診断を今すぐ試してみる(無料)

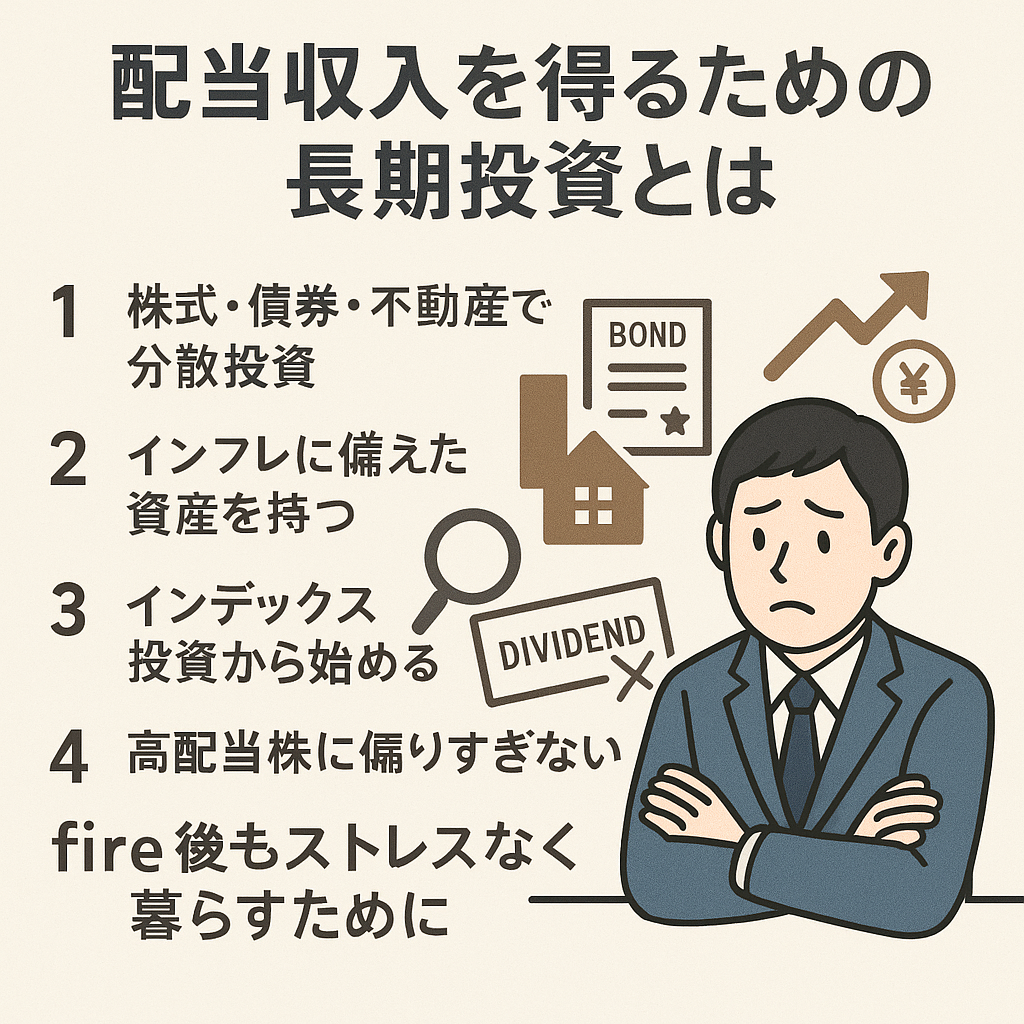

fire達成前に運用で準備すべきこと

- 資産運用はfireの土台になる

- 運用前に生活費と目標額の把握が必要

- 分散投資とインフレ対策は欠かせない

- 投資初心者ほど「手堅さ」が重要

fire(経済的自立・早期退職)を実現するうえで、資産運用は欠かせない要素です。労働収入からの脱却を目指す以上、fire達成後の生活を支えるためには、貯蓄だけでなく運用益という「継続的な収入源」の準備が求められます。

まず取り組みたいのが、「月々の支出」と「生活水準」に合わせたfire後の必要資金の把握です。月25万円の生活費で30年暮らす場合、ざっくりとした目安で9,000万円前後の資金が必要になります。ただし、これはあくまで支出総額の話です。fireを成功させるには、この支出をまかなう収入源として「運用資産からの配当」、「年金での補充」や「安定的な取り崩し」が機能する必要があります。

ここで重要となるのが、資産運用の「仕組み化」です。

例えば、株式・債券・不動産などを組み合わせた分散投資は、リスクを抑えながら継続的な配当収入を得る王道の方法といえるでしょう。また、インフレに備えてリスクヘッジできる資産(インフレ連動債、物価連動型投資信託など)も選択肢に入れておきたいところです。

初心者であれば、無理のないインデックス投資から始めるのがおすすめです。高配当株に偏りすぎると、減配や業績悪化の影響を強く受ける場合があります。生活基盤となる収入源が不安定では、fire後の自由な暮らしが不安に変わってしまいかねません。

💡 ちょっとひとこと

「fire達成前に何をしておくべきか?」と悩んでいるなら、今から少額でも投資を始めるのが一番の近道です。実践からしか得られない経験も多いので、少しずつでも行動を続けていきましょう。

fire失敗を防ぐための考え方

- 完璧な資産額よりも柔軟な思考が重要

- 収入ゼロリスクに備えたプランを立てる

- 過度な理想やSNSの影響に惑わされない

- fireは「目的」ではなく「手段」と捉える

fireを目指す人の中には、「1億円あれば安心」「不労所得が年◯百万円あれば大丈夫」と金額だけに意識が偏ってしまう方が少なくありません。しかし、fireを達成しても、その後の生活設計や心の準備が整っていなければ、むしろ不安や迷いを抱える結果になりかねません。

fireの失敗を防ぐうえで重要なのは、「何のためにfireを目指すのか」という目的意識を持つことです。早期退職しても、やることがなければ生活に張りがなくなり、時間を持て余すことになります。自由は得られても、孤独や自己肯定感の低下に悩む方もいます。

また、fire後に「何らかの収入を生み出す働き方」を確保しておくと、失敗を回避しやすくなります。たとえば、ブログ運営や配当収入、副業的なオンライン業務などです。労働時間をフルタイムに戻す必要はありませんが、完全無収入でいるリスクは大きく、精神的な余裕も削られます。

「fire=仕事を完全にやめること」ではなく、「自分で働くことも選べる自由な状態」と捉えると、失敗を恐れず前向きにfireを進めることができるでしょう。

📌 ここに注意!

「fireすればすべてが解決する」という幻想に注意しましょう。fire後の生活も人生の一部。自分にとっての幸せや満足を定義しておくことが最大の準備です。

fireで後悔する場合の対処法

- fire後の後悔は誰にでも起こり得る

- 「孤独」「お金」「目的喪失」が主な原因

- 柔軟な再チャレンジ思考が大切

- 再雇用や副業も前向きに捉える

fireを実現したものの、いざ始まった生活の中で「こんなはずではなかった」と後悔してしまう人も少なくありません。特にfire初期に見られるのが、「時間が余ってやることがない」「誰とも話す機会が減って寂しい」「思っていたほど安心できない」というような声です。

このような状況に陥った場合、重要なのは「自分を責めない」ことです。fireに後悔や不安を感じるのは自然な感情であり、それ自体が失敗を意味するものではありません。むしろ、fire後の気持ちの変化を柔軟に受け止め、必要であれば生活スタイルを見直すことが大切です。

例えば、週に数回の短時間バイトや、趣味を活かした副業を始めてみると、生活にリズムと目的が生まれます。また、オンラインサロンや地域のコミュニティに参加するのも効果的です。fireはゴールではなく、新たな人生のスタート地点。仮に一時的に元の働き方に戻ったとしても、それは「やり直し」ではなく「新しい選択肢」と考えましょう。

🎯 こんなふうに考えてみて

fireに後悔を感じたら、無理に我慢せず、柔軟に生活スタイルを変えてみましょう。あなたの人生はあなただけのもの。「やり直す自由」もfireの一部です。

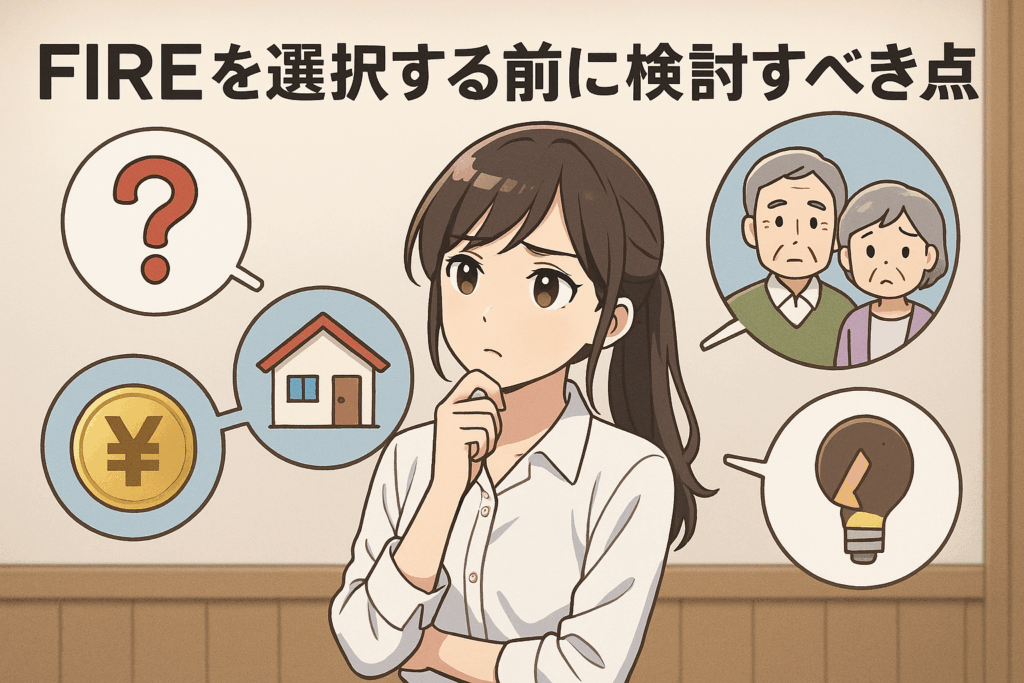

fireを選択する前に検討すべき点

- 目的は「逃げ」ではなく「選択」か

- 現実的な生活費の見積もりがあるか

- 精神面の変化への備えができているか

- 再収入手段や生活リスクへの視点があるか

fire(経済的自立と早期退職)は「理想の暮らし」を実現する手段として注目されていますが、勢いだけで踏み切るのは危険です。特にfireを目指す前の段階で、いくつかの重要な検討事項を整理しておくことが不可欠です。

まず大切なのは、「なぜfireしたいのか」という動機の部分です。「仕事が嫌だから」「今の環境から逃げたい」といった感情が中心である場合、fire後も不満や不安を引きずる可能性が高くなります。fireはあくまで人生を自分で設計するための選択であり、何かから逃げる手段ではありません。

次に、「fire後にどのような生活を送りたいか」を明確に描けているかが重要です。自由な時間がある一方で、社会との関わりが減り、孤独感を抱く人も少なくありません。働いていた時には気づけなかった「人とのつながり」や「時間の使い方」が、大きな課題となるケースがあります。

また、「月々いくらあれば生活できるか」を正しく把握していることも大前提です。生活費を見積もる際は、日々の出費だけでなく、家の修繕費、医療費、冠婚葬祭、旅行費なども考慮に入れる必要があります。想定外の支出があると、資産を取り崩すペースが早まり、資金不足に陥る可能性があります。

さらに、fire後も少額でいいので「収入を得る選択肢」を持っておくと安心です。たとえば、ブログ収入、配当、不動産収入などの不労所得があると、精神的な余裕も生まれます。

💡 一歩立ち止まるポイント

fireは「人生から何かを切り離す行動」ではなく、「未来を選び直す行動」です。選択肢を狭める前に、自分にとっての本当の目的を整理してみてください。

fire早期退職失敗を防ぐ実践的な方法

Fire(早期退職)を成功させるには、「辞めるまでの資産計画」と「辞めた後の生活設計」を両立させる必要があります。

資産形成だけでは不十分で、退職後に起きる現実的な問題への備えも不可欠です。

fireの失敗は、想定よりも早くお金が尽きたり、想像以上に退職後の生活が不安定になることから起こります。資産・運用・生活設計を包括的に見直すことで、こうした失敗は防げます。

💬 「Fireは計画の質で成功が決まる!破綻を防ぐには、具体的な資金計画と生活設計の見直しがカギです」

- fire成功のための資産形成ポイント

- fireに向けた準備のすすめ

- fire後の生活費と資金管理方法

- fireの資金額を具体的に試算する

- fire達成に向けた運用戦略とは

Fireにおける最大のリスクは、「想定外の出費」や「収入の完全な喪失」への備えが足りないことです。また、退職後に自由な時間ができても、生活コストや健康リスクへの対応を見誤ると、後悔につながります。

fire成功のための資産形成ポイント

- 支出より収入を上回らせる習慣が土台

- 分散投資で資産の安定性を高める

- 不労所得を育てる仕組みを構築

- 目標金額と使い道を明確に設定

fireを成功させるためには、単に「多く貯める」だけでなく、「正しく増やす」視点が欠かせません。これから資産形成を始める方にとっても、今日から実践できるポイントがいくつかあります。

最初のステップは「支出を抑え、投資に回す余剰資金をつくる」ことです。節約というとネガティブに聞こえるかもしれませんが、無駄を省き、必要なところにお金を使う習慣を持つことは、fireの基礎体力を高める行動です。

次に重要なのは「投資の分散と時間の味方につける」ことです。株式や投資信託、不動産、債券など、複数の資産クラスにバランスよく投資することで、ひとつの資産が不調でも他でカバーできる仕組みを作ります。また、長期投資の基本である「複利効果」を活かすには、なるべく早く投資を始めるのが有利です。

また、「配当金」や「家賃収入」などの不労所得を増やしていく視点も大切です。fireを達成した後も、働かずに一定の収入があることは精神的な安定にもつながります。定期的に再投資を行うなどして、資産自体が収入を生み出す仕組みを育てましょう。

そして最後に、目的のない資産形成は長続きしません。「いつまでにいくら必要か」「その資金でどんな暮らしをしたいのか」を具体的にイメージしておくことで、資産形成に向けた行動もブレずに続けることができます。

📈 覚えておきたい考え方へ

資産形成は「増やすこと」より「守ること」が大切になるタイミングがあります。fireの成功は、堅実な戦略と長期視点の継続から生まれます。

fireに向けた準備のすすめ

- 生活費の把握と固定費の最適化

- 資産運用のスタートは少額から

- 年金・税金制度の理解も忘れずに

- 働かない時間の使い方を具体化する

fireを目指すには、長期的な視野と計画的な準備が不可欠です。特に準備不足のまま退職すると、後で後悔してしまう可能性が高くなります。ここでは、fireに向けた準備のステップを具体的に解説していきます。

まず初めにすべきことは、「生活費の正確な把握」です。月々の支出が見えていないと、fire後に必要な資産額も算出できません。家計簿アプリなどを活用し、1年単位での支出パターンを記録してみましょう。

次に、「固定費の見直し」を行うことで、必要資金を抑えることができます。保険、通信費、サブスクなど、見直すべきポイントは多く存在します。生活の質を落とさずに支出を最適化できるなら、それはfireに一歩近づく行動です。

また、fireを目指す以上、投資や年金制度への理解も欠かせません。NISAやiDeCoなどの税制優遇制度を活用すれば、長期で見たときの資産効率が大きく変わります。将来の年金受給見込み額をチェックしておくことも忘れないようにしましょう。

さらに、「fire後の生活をどう過ごすか」を具体的に描いておくことも大切です。時間があるからといって、すぐにやりたいことが見つかるとは限りません。趣味・ボランティア・学び直しなど、暮らしの中に意味や目的を見出せる活動を想定しておくと、fire後の心の充実度が高まります。

🧭 一歩ずつ前に進むには?

fireを目指す準備は、いきなりすべてを整える必要はありません。小さな一歩を積み重ねれば、確実に理想に近づいていきます。

fireの種類って?

fireには、目的やライフスタイルに応じていくつかの種類があります。

| FIREの種類 | 特徴 | 向いている人 | 主な資金戦略 |

|---|---|---|---|

| フルFIRE (完全リタイア型) | 仕事を完全にやめて、資産運用だけで生活 | 「働かずに自由に生きたい」人 | 大きな資産と低支出が必要 |

| サイドFIRE | 資産運用+ゆるく働くことで生活費をまかなう | 「少し働いてもいいけど自由も欲しい」人 | 資産+副収入のバランス型 |

| バリスタFIRE | 資産運用をベースに、パートやバイトなど低負荷の仕事を継続 | 「社会と関わりながら自由な時間も確保したい」人 | 中程度の資産と柔軟な働き方 |

| コーストFIRE | 若いうちに十分な投資を終え、以降は資産を育てながら最低限の生活費だけ稼ぐ | 「早くにFIREを視野に入れたい20~30代」 | 初期の投資集中型。長期で資産成長を狙う |

| ファットFIRE | 高収入時代に多額の資産を築き、贅沢な生活を維持しながらFIRE | 「リタイア後も高水準の生活を維持したい」人 | 多額の資産+支出が多くてもOKな設計 |

50代・60代でFIREを目指す場合、以下の観点からスタイルを選ぶのが現実的です。

- フルFIRE(シニアFIRE)

年金や退職金を活用しつつ、資産運用の収益も組み合わせて「ゆとりある老後生活」を目指す方法です。資産運用だけでなく、公的年金や退職金という安定収入が見込めるため、無理に多額の資産を作る必要がなく、現実的かつ安心感があります。 - サイドFIRE/バリスタFIRE

完全リタイアではなく、資産運用+無理のない範囲での副業やパートタイム勤務を組み合わせる方法です。社会とのつながりや生きがいを維持しやすく、健康面や精神面の充実にもつながります。 - ファットFIRE

既に十分な資産があり、贅沢な生活をしたい方にはファットFIREも選択肢ですが、必要資産額が非常に大きいため、現実的には一部の人に限られます。

fire後の生活費と資金管理方法

- 支出の全体像を把握し、予算を立てる

- 変動費と固定費を明確に分ける

- 資産の取り崩し計画が必要

- 生活防衛費を別に確保しておく

fireを達成して早期退職した後、生活の満足度を保ち続けるには「資金の管理方法」が極めて重要になります。ただ単に貯蓄を取り崩すのではなく、計画的な支出と継続的なモニタリングをセットで行うことで、不安の少ない暮らしを実現できます。

まずはfire後の「年間生活費の内訳」を明確にしましょう。たとえば月25万円の生活費であれば、年間300万円がベースとなりますが、それだけで終わってはいけません。突発的な医療費や冠婚葬祭、住居の修繕費など、変動する支出を見積もっておくことがポイントです。

次に意識したいのが「固定費と変動費の区別」です。家賃、保険料、通信費などの固定費は毎月の支出のベースになります。これをできるだけ抑えることで、変動費にゆとりをもたせられるようになります。

fire生活では「資産をどう取り崩していくか」の設計も不可欠です。毎月定額を取り崩す方法、必要なときにだけ使う方法など、人によって管理スタイルは異なりますが、重要なのは「年間の取り崩し率」を意識すること。4%ルールを目安にすると、年300万円の支出で約7,500万円の資産が必要となります。

そしてもう一つの重要な備えが「生活防衛資金」の確保です。緊急時の医療費や大きな支出に対応するため、生活費の6か月〜1年分を現金で手元に残しておくと、心理的にも大きな支えになります。

💡 暮らしを整えるヒント

fireは「自由な時間を楽しむこと」が本来の目的です。だからこそ、お金に追われないための管理力こそが、fire後の幸せを支える大きな力になります。

資産を3つのバケツに分ける管理法とは

fire生活を安定させるには、資産を目的別に分けておくことが重要です。「バケツ方式」と呼ばれるこの方法では、3つの期間に応じて資金を振り分けることで、急な出費や相場の変動に備えることができます。

| バケツ の種類 | 目的 | 金融商品の例 | 目安金額 (生活費300万円の場合) | ポイント |

|---|---|---|---|---|

| 短期バケツ | 直近1年の生活費をまかなう | 普通預金、現金 | 300万円 | 緊急時・日常の支出に備える現金 |

| 中期バケツ | 市場の暴落などに備える | 定期預金、個人向け国債、MMF | 1,500万円(5年分) | 安全性重視。リスク回避の備え |

| 長期バケツ | 資産運用による増加を狙う | 株式、投資信託、外貨資産など | 残りの全資産 | 高リターンを目指す運用枠 |

というように資金を分けておくと安心です。中期までで6年分の生活費を賄えるため、リスク資産の価格が下がっても慌てずに済みます。

🌼 「わからなくても、大丈夫です」

お金の話が苦手でも、安心して一歩を踏み出せる場所があります。

女性限定・初心者向け・無料のマネーセミナーで、あなたの未来の不安を“知識と安心”に変えてみませんか?

▶ セミナーに無料で申し込む

fireの資金額を具体的に試算する

- まず年間生活費を明確にする

- fire期間を仮定し、総額を計算

- 配当や年金などの収入も反映

- 4%ルールやインフレ対策を加味する

fireを目指す際、最も現実的なステップの一つが「必要資金の試算」です。何となくの目標ではなく、数字に基づいた資産計画があってこそ、fireの実現性は高まります。

基本的な計算方法はシンプルです。「年間生活費 × 想定する生活年数」がベースとなります。

| 必要な資金=1ヶ月分の支出×12ヶ月×引退後の期間 |

1ヶ月の支出は、総務省統計局の「家計調査(家計収支編)調査結果」をもとに計算し、リタイア後の期間は、厚生労働省「令和5年簡易生命表の概況」の平均寿命より、男性81.09歳・女性87.14歳の平均値である84歳と仮定します。

| 年齢 | 世帯区分 | 毎月の生活費 (〜65歳) | 必要資金 ①(〜65歳) | 毎月の生活費 (65歳〜84歳) | 必要資金 ②(65歳〜84歳) | 総必要資金 ①+② |

|---|---|---|---|---|---|---|

| 50歳 | 単身世帯 | 20.05万円 | 約3,609万円 | 14.54万円 | 約3,315万円 | 約6,924万円 |

| 2人以上世帯 | 35.32万円 | 約6,357万円 | 25.09万円 | 約5,720万円 | 約1億2,077万円 | |

| 55歳 | 単身世帯 | 20.05万円 | 約2,406万円 | 14.54万円 | 約3,315万円 | 約5,721万円 |

| 2人以上世帯 | 35.32万円 | 約4,238万円 | 25.09万円 | 約5,720万円 | 約9,958万円 | |

| 60歳 | 単身世帯 | 20.05万円 | 約1,203万円 | 14.54万円 | 約3,315万円 | 約4,518万円 |

| 2人以上世帯 | 35.32万円 | 約2,119万円 | 25.09万円 | 約5,720万円 | 約7,839万円 |

50歳でFIREする場合

50歳で早期退職を考える場合、40代よりリタイア後の期間は短くなりますが、そのぶん「健康の維持」や「老後資金の使い方」が重要な課題になります。

特に、公的年金の支給が始まる65歳までは約15年間あり、この期間をどう乗り越えるかが資金計画の大きな分岐点です。

この年代からは、大きなリターンを狙ったリスクの高い投資よりも、安定的な収入を得られる運用方法への見直しが安心につながります。

たとえば、個別株や暗号資産など値動きの激しい商品は避け、国債や高配当株など堅実な資産運用に切り替えると良いでしょう。

55歳でFIREする場合

55歳でのFIREは、年金受給開始まで残り10年と近づいており、生活資金の必要額も比較的少なく抑えられます。

また、多くの家庭では子育てや教育費のピークを過ぎ、生活費の見直しや固定費削減のしやすいタイミングでもあります。

一方で、資産運用に使える期間は短くなっているため、減らさないことを意識した「守り」の戦略が求められます。

家族との時間や趣味に使うお金も計画に組み込み、ストレスなく暮らせる現実的なライフプランを立てることが大切です。

60歳でFIREする場合

60歳でリタイアを迎える場合、年金受給開始までの期間が5年と短く、必要な生活資金はさらに少なくなります。

すでに住宅ローンの返済や子育てが終わっている人も多く、生活費もシンプルになる傾向があります。

ただし、医療費や介護費など将来的な支出リスクを考慮すると、資産の取り崩しタイミングや方法には注意が必要です。

定年を目前にしたリタイアは、自由な時間を楽しむチャンスでもありますが、無理のない支出管理と継続的な資産の見直しが老後の安定につながります。

一般的に使われる「4%ルール」も参考になります。これは、年間支出の25倍の資産を持っていれば、4%の取り崩しで生活が持続するという理論です。つまり年間300万円の生活なら、7,500万円が目安です。

ただし、すべての人にこのルールが当てはまるわけではありません。年金が65歳から支給される予定であれば、それまでの資金だけ準備すればよいという考え方もできますし、不動産収入や副業がある人は、その分だけ資産目標を下げることも可能です。

fireの資金を試算する際は、「支出を正しく把握すること」と「fire後のライフスタイルを具体的に描くこと」が欠かせません。数字だけではなく、自分の理想と現実のバランスを取ることが大切です。

📊 計算で見える安心感

fireに必要な資金は、「今の生活」と「未来の暮らし方」で大きく変わります。数字を使って見える化すれば、不安が安心に変わっていきます。

fire達成に向けた運用戦略とは

- 長期・分散・積立が基本戦略

- インデックス投資で市場平均を取る

- 高配当株やREITも選択肢

- 暴落に耐えられる資産配分を構築

fireを達成するには、貯蓄だけでなく「運用」による資産形成が欠かせません。給与収入に頼らず暮らすためには、投資によって得られるリターンをどう活かすかが鍵となります。

基本戦略として有効なのが、「長期・分散・積立」の3点です。これは多くの投資初心者にも適しており、インデックスファンドを用いた毎月の自動積立が王道といえる方法です。例えば、全世界株式や米国株のインデックスファンドを選び、15年〜20年のスパンで運用していくと、時間の経過とともに資産が安定的に成長しやすくなります。

また、fire後の安定収入を確保する手段として「高配当株」や「REIT(不動産投資信託)」の活用も有効です。毎月数万円の配当や分配金を得る仕組みがあれば、資産を取り崩す頻度を減らすことができます。ただし、価格変動リスクや減配の可能性もあるため、全資産をそこに集中させるのは避けましょう。

暴落に備える観点では、「株式:債券=7:3」や「株式:現金=6:4」など、自分に合ったリスク許容度をもとに資産配分を設計するのがポイントです。fireを目前に控えるタイミングでは、リスク資産を徐々に減らして安全資産に切り替える「ライフステージ投資」も検討するとよいでしょう。

📈 運用のコツは“急がず、崩さず”

fireを目指す運用は、「一発逆転」ではなく「じわじわと資産を育てる」戦略が最も安定します。堅実な資産運用が、自由な未来を支えてくれます。

まとめ:fire 早期退職の失敗を避けるために「数字」と「目的」を見つめ直す

fire(早期退職)は、自由でストレスのない生活を得る手段として注目されていますが、会社を辞めた後に想像と現実のズレに悩む方が続出しています。

定年を待たずに退職した結果、生活費の不足や精神面の不安定さに直面し、「こんなはずじゃなかった」と感じる人も。

特に現在は情報が溢れており、高い理想だけが先行しがちです。fireを成功させるためには、月ごとの支出や運用リスクを「自身の数字」で把握し、目的を明確に持つことが不可欠です。

fireは、逃げではなく選択の自由を得る手段です。

今後fireを目指す方は、企業に勤める今こそ、堅実な資金計画と現実的な生活設計に目を向けることをおすすめします。この記事が、あなたの「次の選択」のヒントとなれば幸いです。

「自分もFIREに向いていなかったかも」「今から備え直せるのか不安」… そんな想いがあるなら、次のどちらかから始めてみませんか?

🧾 年金と生活費の不安がある方

👩💼 お金の知識を学び直したい方