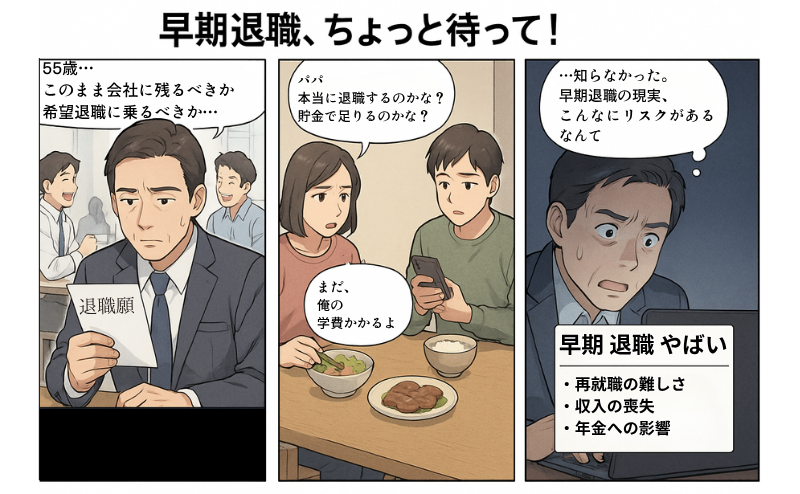

「このまま会社に残るべきか、希望退職に乗るべきか――」そんな悩みを抱え、「早期退職 やばい」と検索したあなたは決して少なくありません。

実際、日本では2024年から企業の人件費削減や再編による募集が増え、多くの人が“選択”を迫られています。

しかし、仕事を辞めた後に後悔するケースも多く、収入不足や転職の失敗、家族との問題が明るみになることも。

本記事では、年齢別のリスクや退職後の落とし穴を具体的に解説し、後悔しないための準備と考え方を紹介します。

この記事を読めば、自分に合った方法で“次の人生”を前向きに設計できるようになります。

- 早期退職後に後悔する人の共通点と原因

- 再就職で失敗する典型的なパターン

- 希望退職と早期退職の違いとそのリスク

- 後悔しないために準備しておくべき具体的な方法

動画で記事内容を知りたい方は ↓↓こちら↓↓

▶ 今すぐ年金と生活費のズレを見える化する(無料3分診断)はこちら

▶ 安心して学べる女性限定マネーセミナーに申し込む(無料)はこちら

早期 退職 やばいと悩む50代が知るべき現実

50代で「早期退職がやばいのでは」と不安を感じている方は多くいます。

特に55歳前後での決断は、老後の生活設計にも大きく影響するため、慎重な判断が求められます。

「今のままでいいのか」と迷っている人へ

早期退職の現実を知れば後悔は減らせます。

- 55歳早期退職の失敗例を知る

- 早期退職後の末路から学ぶ

- 早期退職のリスクと対策

- 希望退職との違いを理解

- 企業が希望退職を募る理由

- 再就職時の注意点を知る

退職後に「こんなはずではなかった」と後悔しないためには、現実を知って対策をとることが必要です。

この章では、早期退職にまつわる失敗例やリスク、準備すべきことをくわしく解説します。

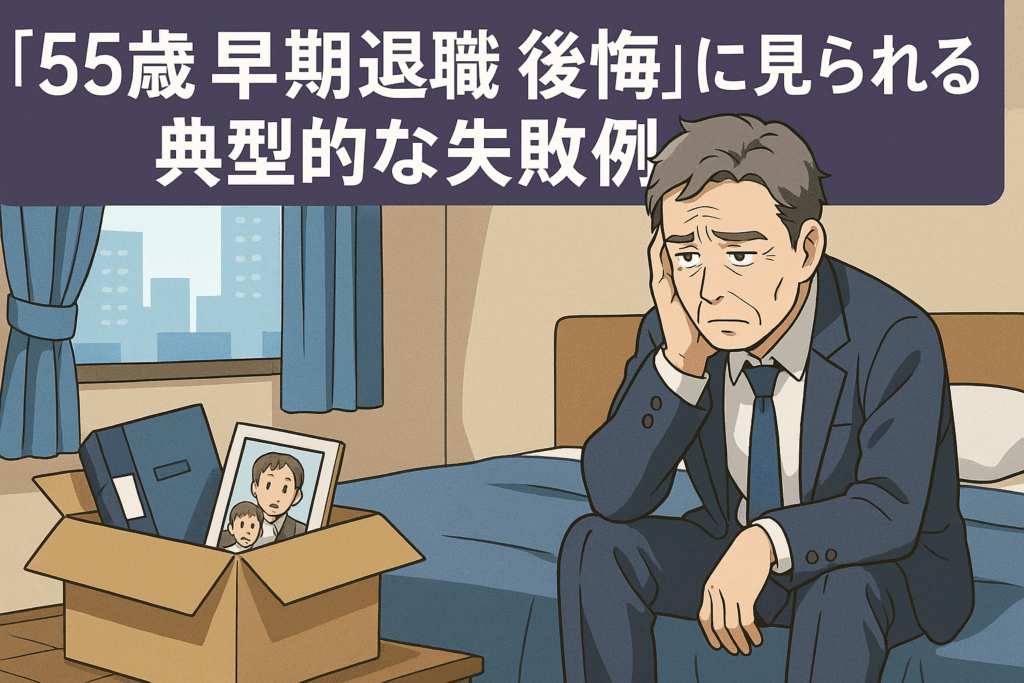

「55歳 早期退職 後悔」に見られる典型的な失敗例

- 収入・生活設計の見通しが甘いケースが多い

- 再就職を甘く見て失敗する人が多い

- 家族との意思疎通不足が致命的になることも

- 想定外の出費が後悔を引き起こす要因に収支の把握があいまい

多くの人が55歳という節目の年齢で「そろそろ退職してもいいのでは」と考え始めます。しかし、実際に早期退職をした後に「やめなければよかった」と感じる人が少なくありません。ここでは、その後悔の典型的な失敗例について紹介します。

最も多いのが、「生活費や退職金の見積もりが甘かった」というケースです。退職金が一時的にまとまって入ってきたことで、安心感を覚えてしまい、無計画に使ってしまう人がいます。年金受給開始までの約10年を、退職金と貯金で乗り切るには、毎月の支出や将来の医療費、物価上昇などを慎重に見積もる必要があります。

また、再就職を前提としていたものの、実際には「希望する職」が見つからない、または「応募しても採用されない」という問題に直面する方も多く見受けられます。特に55歳以上の場合、企業側も年齢によるスキルや体力の面をシビアに見ており、採用のハードルが上がります。

さらに見落とされがちなのが、家族との意見の食い違いです。家族に十分な説明や相談をせずに退職を決めてしまった結果、「なぜ話してくれなかったのか」と不信感を持たれてしまうケースもあります。このような精神的なズレが家庭内のトラブルへと発展することもあるのです。

もう一つの落とし穴が「急な支出」です。病気や親の介護、子どもの進学費など、想定外の支出が重なると、退職金ではまかないきれず、やむなく安い仕事に就くことになる人もいます。

【事例①】退職金だけで生活できると考えていたが、5年で底をついたケース

55歳で早期退職し、退職金として1,800万円を受け取ったAさん(男性)。当初は「65歳から年金がもらえるから、それまでの10年はこれで持つだろう」と考えていました。しかし、ローンの残債や子どもの進学費用、親の介護費用が重なり、生活費は月に35万円近くにまで膨れ上がりました。結果として、わずか5年で退職金を使い切ってしまい、60歳を前に再就職を急ぐことに。

しかし、年齢とブランクの影響で再就職は難航し、最終的にはパートタイムの仕事に就くも、以前の半分以下の収入。本人は「もっと現実的に生活設計を立ててから辞めればよかった」と振り返っています。

【事例②】管理職経験があるから再就職はすぐできると信じていたケース

Bさん(55歳・女性)は、大手企業で課長職を務めていました。会社からの希望退職募集に応じ、「このキャリアなら転職先はすぐ見つかる」と思い切って退職。しかし、転職市場では「即戦力」「専門スキル重視」の風潮が強く、マネジメント経験だけでは十分なアピールにならず、書類選考さえ通らない日々が続きました。

結局、退職後の1年間は就職が決まらず、その間に貯蓄を大幅に取り崩すことに。ようやく見つけた職場は年収300万円台で、前職の半分以下。今も「退職前にキャリアコンサルタントに相談しておけば…」という後悔を抱えています。

【事例③】 家族に退職の相談をせず決断し、信頼を損ねたケース

Cさん(55歳・男性)は、職場の人間関係に悩み、精神的な負担から早期退職を決意しました。退職金が思った以上に多く提示されたことも後押しとなり、家族への事前相談をしないまま「もう辞めてきた」と一方的に報告。しかし、子どもが大学進学を控えていたことや、住宅ローンが残っていたことなどから、家計は一気に不安定に。

妻からは「せめて相談してほしかった」と不信感を抱かれ、家庭内の関係が悪化。その後の生活も計画が立てにくく、夫婦の会話は激減しました。「仕事のストレスから逃げた結果、家族の信頼を失ってしまった」と本人も後悔する日々を送っています。

55歳はまだ先が長い「現役世代の終盤」です。

後悔しないためには、まず「退職後の生活設計」を徹底的に具体化しておく必要があります。

🔍 「思ったよりお金が足りない…」と感じたら

早期退職後、年金の少なさや生活費の不安に直面していませんか?

その不安、“たった3分の無料診断”で見える化できます。

✔︎ 自分の年金額と支出のギャップを知る

✔︎ 無料でプロに相談できる

✔︎ 再設計の第一歩に

不安を放置するより、「数字で知る安心」を。

「55歳 早期退職 末路」から学ぶべきリスクとは

- 収入減による老後資金の不足

- 再就職で妥協せざるを得ない現実

- 社会的な孤立、家族間との関係悪化によるメンタルへの悪影響

「55歳 早期退職 末路」という言葉は、少々センセーショナルにも聞こえますが、現実にはその表現に近い生活を送っている人もいます。その多くは、退職後に予期しないリスクに直面し、生活基盤を崩してしまったケースです。

収入減による老後資金の不足

まず直面するのが「収入源の喪失」です。定期的な給与収入がなくなることで、家計は一気に不安定になります。退職金があるとはいえ、それは「老後資金の前借り」に過ぎません。長く続く退職後の生活を支えるには、計画的な資金運用が必要です。

基本的な計算方法はシンプルです。「年間生活費 × 想定する生活年数」がベースとなります。

| 必要な資金=1ヶ月分の支出×12ヶ月×引退後の期間 |

1ヶ月の支出は、総務省統計局の「家計調査(家計収支編)調査結果」をもとに計算し、リタイア後の期間は、厚生労働省「令和5年簡易生命表の概況」の平均寿命より、男性81.09歳・女性87.14歳の平均値である84歳と仮定します。

下記表のとおり、例えば、55歳(単身世帯)の方なら、生活費用20.05万円/月で65歳まで約2,406万円が必要であり、65-84歳まで生活費用14.54万円/月とした場合、約3,315万円となり、先の約2,406万円と合計で約5,721万円が84歳まで(平均年齢)かかる計算となります。

| 年齢 | 世帯区分 | 毎月の生活費 (〜65歳) | 必要資金 ①(〜65歳) | 毎月の生活費 (65歳〜84歳) | 必要資金 ②(65歳〜84歳) | 総必要資金 ①+② |

|---|---|---|---|---|---|---|

| 50歳 | 単身世帯 | 20.05万円 | 約3,609万円 | 14.54万円 | 約3,315万円 | 約6,924万円 |

| 2人以上世帯 | 35.32万円 | 約6,357万円 | 25.09万円 | 約5,720万円 | 約1億2,077万円 | |

| 55歳 | 単身世帯 | 20.05万円 | 約2,406万円 | 14.54万円 | 約3,315万円 | 約5,721万円 |

| 2人以上世帯 | 35.32万円 | 約4,238万円 | 25.09万円 | 約5,720万円 | 約9,958万円 | |

| 60歳 | 単身世帯 | 20.05万円 | 約1,203万円 | 14.54万円 | 約3,315万円 | 約4,518万円 |

| 2人以上世帯 | 35.32万円 | 約2,119万円 | 25.09万円 | 約5,720万円 | 約7,839万円 |

再就職で妥協せざるを得ない現実

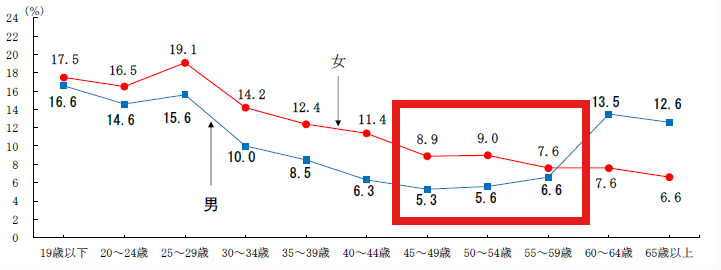

厚生労働省「令和5年雇用動向調査結果」の上記グラフの赤枠の通り、20代や30代に比べると、50代の転職入職率は男女ともに低めです。特に男性は45歳~50歳の比率が最も低く、50歳~54歳の比率が次に低くなっています。50代前半の再就職が容易ではないことを表しています。

そのため、再就職が困難になり、以前の職場では管理職や専門職として活躍していた人でも、再就職では契約社員やパートなど、これまでとはまったく異なる立場になることも少なくありません。多くの人が直面するのが「仕事の質と待遇の落差」であり、こうしたギャップに戸惑い、自信を失う人もいます。

社会的な孤立、家族間との関係悪化によるメンタルへの悪影響

さらに注意したいのが「社会的な孤立」です。退職によって日々の人間関係やルーティンが一気に減ることで、生活にハリがなくなり、うつ症状を訴える人もいます。特に男性は職場以外の人間関係を築いていないことが多く、その後の生活に影響を与えやすい傾向があります。

健康問題も見逃せません。職を離れることで身体を動かす機会が減り、体調を崩す方もいます。さらに、家庭内でも収入減や不安定な生活により夫婦間の会話が減り、関係がぎくしゃくする例もあります。

- 早期退職後、家族に十分な説明や相談をせずに退職を決めた場合、「なぜ話してくれなかったのか」と不信感を持たれ、精神的なズレが家庭内トラブルに発展するケースが多いとされています。

- 夫婦間の会話が減ると、関係がぎくしゃくしやすくなり、60歳以上の夫婦の約15%が「配偶者との関係悪化」を経験、そのうち約30%が「気分の落ち込みや不安感」を訴えています(厚生労働省の「2022(令和4)年 国民生活基礎調査の概況 」)。

- 退職後の夫婦関係悪化がうつ症状などのメンタル不調につながる割合は、一般的な高齢者よりも約1.5倍高いというデータもあります(国内学術調査より)。

「末路」とならないために必要なのは、退職後の生活を「甘く見ない」視点です。

リスクを前もって知っておくことが、備えにつながります。

早期退職のデメリットと備えておくべき対策

- 収入の不安定さが最大のデメリット

- 社会保障や年金への影響も重要

- 精神的な不安に対する備えが必要

- 対策として必要な準備を具体的に紹介

| デメリット | 内容 | 備えておくべき対策 |

|---|---|---|

| 収入の喪失 | 毎月の安定した給与がなくなり、生活資金が減る | 生活費を見積もり、退職後数年分の生活資金を確保しておく |

| 年金受給額の減少 | 厚生年金の加入期間が短くなるため将来の年金が減る | 退職前に年金見込み額を確認し、私的年金や積立などで補う |

| 再就職の難しさ | 年齢やスキルのミスマッチで再就職先が見つかりにくい | 退職前から求人情報を収集し、スキルアップや資格取得を検討する |

| 無職期間の長期化 | 思ったよりも仕事が見つからず、精神的にも負担が増す | 目標期間を設定し、複数の職種や雇用形態を視野に入れておく |

| 社会的信用の低下 | 収入がなくなることでローン審査などに影響する | 大きな借入や住宅ローンの契約は退職前に済ませておく |

| 家族との不和 | 相談不足により、家計や将来設計に対する不満が出る | 退職前に家族とよく話し合い、理解と協力を得る |

| 生活のリズムが崩れる | 働く習慣がなくなり、社会との接点が減る | 新しい趣味やボランティア、地域活動などで生活にメリハリをつける |

早期退職にはメリットもありますが、見逃せないのがそのデメリットです。特に、経済的・社会的・精神的な負担が一度にのしかかる可能性がある点は、退職前にしっかりと理解しておくべきです。

まず一番大きなデメリットは「収入の減少」です。会社を辞めることで、定期的な給与が途絶えます。再就職や起業を考えていたとしても、安定した収入を得られるようになるまでには時間がかかることが一般的です。結果として、退職金や貯蓄を切り崩して生活することになり、老後資金に不安を抱える人が増えます。

次に「年金の受給額の減少」も大きな問題です。会社員であれば厚生年金に加入していた人が多いと思いますが、早期退職によって厚生年金の加入期間が短くなることで、将来受け取れる年金額が少なくなるリスクが生じます。

また、精神的な不安定さも見逃せません。「再就職の難しさ」、「無職期間の長期化」、「社会的信用の低下」、「家族との不和」など、長年続けてきた仕事から離れることで、自分の存在意義を見失うこともあります。こうした状況を放置すると、やりがいのない生活に陥ることもあるのです。

これらを避けるための対策としては、まず「生活設計の見直し」が必要です。1年ごとの予算表をつくり、いつ・どのくらいの収入と支出が発生するかを明確にしておきましょう。次に、「スキルの棚卸し」を行い、再就職や副業に備える準備も効果的です。必要であればFPコンサルタントに相談し、自分に合ったキャリアの道を探しておくことも検討しましょう。

リスクをゼロにすることはできませんが、「備え」をすることでダメージを最小限にすることは可能です。

退職前にどれだけ準備できるかが未来を左右します。

「希望退職」と「早期退職」の違いを理解しておく

- 両者は言葉は似ていても制度や背景が異なる

- 「希望退職」は会社主導、「早期退職」は個人主導が多い

- 退職金や支援の有無に差がある

- 誤解したまま退職すると損をする可能性もある収支の把握があいまい

早期退職を考える際、「希望退職」との違いを正しく理解しておくことは重要です。どちらも定年より前に退職する制度ですが、実際には制度の性質や企業側の目的が大きく異なります。知らずに混同してしまうと、思わぬ不利益を被る可能性があります。

| 項目 | 希望退職 | 早期退職 |

|---|---|---|

| 定義 | 会社が社員に対して一定条件で退職を募る制度 | 定年を待たずに自分の意思で早めに退職すること |

| 主導者 | 会社(企業側が募集をかける) | 本人(社員が自発的に申し出る) |

| 対象者 | 年齢・勤続年数などで条件が設定されることが多い(例:45歳以上) | 特に明確な対象制限はない(会社の制度次第) |

| 退職金 | 上乗せあり(特別加算が付くことが多い) | 通常は加算なし(自己都合退職と同等の場合が多い) |

| 再就職支援 | 再就職支援制度が用意されているケースが多い | 基本的には本人が独自に動く必要がある |

| 背景理由 | 経営悪化、人員整理、コスト削減、事業再編など | キャリアチェンジ、起業、個人のライフプランなど |

| リスク | 優秀な人材が大量に辞めると企業側にもダメージ | 計画不足だと本人に大きな経済的・精神的負担 |

| 実施頻度 | 業績悪化時や経済環境の悪化時に集中 | 年齢やタイミングに応じて個別に発生 |

「希望退職」とは、企業が特定の年齢層や社員を対象に、退職を促す形で行われる制度です。業績悪化や人員整理などを目的として実施されることが多く、会社が提示する条件に合意した社員が応募するスタイルになります。基本的には会社主導であり、退職金の上乗せや再就職支援などの優遇措置が用意されている点が特徴です。

一方、「早期退職」は社員本人が自主的に退職の意思を持ち、定年を待たずに会社を辞めるケースを指します。こちらは特別な募集があるわけではなく、一般の退職と同様に自己都合退職に該当することが多く、特別な退職金や支援がない場合もあります。

このように見ていくと、「希望退職」は企業の施策であり、「早期退職」は個人の選択に近いと理解できます。ただし、企業によってはこの用語を混同して使っている場合もあるため、実際の制度内容をよく確認することが必要です。

退職時の条件や支援内容は会社によって異なります。

言葉だけで判断せず、制度の「中身」をしっかり確認しておくことが損を防ぐポイントです。

会社や企業が募集する希望退職の背景と狙い

- 希望退職は企業側の「戦略的な人員整理」の一環

- 業績悪化だけでなく、事業再編やコスト削減も目的

- 優秀な人材が集まりすぎた場合のリスクもある

- 会社と社員の間で温度差が生まれやすい

- パナソニックHD:2025年3月期に黒字決算にもかかわらず、収益性の低い事業の見直しとして国内5,000人、グローバルで1万人規模の希望退職募集を発表

- 日産自動車:国内では18年ぶりとなる希望退職募集を実施。グローバルで2万人の人員削減を計画しており、その一環として早期退職の募集

- ジャパンディスプレイ:2025年3月末時点の国内従業員約2,639人のうち56%に相当する約1,500人を対象に希望退職を募集

「希望退職」という制度は、突然発表されることが多く、多くの社員にとって不安や混乱のもとになります。しかし、企業がこの制度を導入する背景や狙いを理解しておくことで、冷静に対処することができるようになります。

希望退職は、企業が人件費を削減し経営効率を高めるために使う手段の一つです。業績の悪化や経済状況の変化によって、人件費が経営を圧迫するケースは多くあります。また、将来的な事業の縮小や統廃合、あるいは新規事業への移行のために、既存の体制を見直す必要がある場合にも希望退職が活用されます。

このような背景から、企業は「募集対象」となる年齢層や部署を限定して案内を出すことが多く、その中には主に45歳以上の中堅・ベテラン社員が含まれるケースが目立ちます。経験豊富な社員は人件費も高く、対象になりやすいからです。

ただし、想定以上に優秀な人材が応募してしまうと、企業側にとっても想定外の「頭脳流出」や「人手不足」という新たな問題を招くリスクがあります。また、社員側の視点では「退職を迫られている」と感じることもあり、会社との信頼関係にヒビが入ることもあります。

希望退職は単なる「人員整理」ではなく、企業の戦略的な判断によるものです。

その意図を正しく読み解き、自分のキャリアと照らし合わせて選択することが大切です。

再就職・転職活動で直面する職場選びの落とし穴

- 再就職は「求人倍率」だけで判断してはいけない

- 自分のスキルと企業のニーズのズレに注意

- 職場の社風や業務内容を見誤ると短期離職のリスクあり

- 条件だけで決めると後悔する可能性が高い

早期退職後、再就職や転職活動を行う際に陥りやすいのが「職場選びの失敗」です。年齢的に「選べる立場ではない」と焦る気持ちは理解できますが、それでも職場選びを誤ってしまうと、再び退職を余儀なくされるなど、状況が悪化してしまう可能性があります。

まず注意したいのは、「条件面だけで仕事を選ばない」ということです。給与や勤務時間、勤務地なども大切ですが、それ以上に重要なのが「職場の雰囲気」や「業務の内容」です。特に、年下の上司が多い職場や、自分の過去の経験が活かせない環境では、精神的にストレスを感じやすくなります。

また、自分のスキルが現代の企業ニーズとずれている場合もあります。長年同じ会社で勤務していた人ほど、その会社独自の業務知識や文化に染まりがちです。そのまま他社に入社すると、「やり方が違う」「求められているレベルが違う」と戸惑いを感じることも多いのです。

さらに、「入社後のギャップ」にも注意が必要です。求人情報だけでは分からない会社の実態が、働き始めてから見えてくるケースは珍しくありません。これは特に中小企業や成長途中のベンチャー企業に多い傾向があります。

■ 40代後半〜50代の転職で失敗しないために、意識すべき4つの視点

- 職場選びで重要なのは「条件」ではなく「適合性」

- 過去の経験が活きる環境かどうかを冷静に判断する

- 入社前の情報収集で“ギャップ”を最小限に

- 自分の「価値の棚卸し」と「柔軟性の確認」が必要

【1】給与よりも“相性と現場力”を重視せよ

「高い給与」「短い通勤時間」など、いわゆる条件面に目が行きがちですが、40代・50代が最も重視すべきは**「職場との相性」と「業務との親和性」**です。たとえば、管理職経験があっても、現場作業の多い環境ではスキルを活かせず、むしろ不満が募る原因になります。

特に、年下の上司が多い職場では、価値観やコミュニケーションスタイルの違いが表面化しやすく、信頼関係を築くまでに時間がかかることもあります。これは心理的なストレスを引き起こし、再離職のリスクを高める要因にもなります。

【2】「過去の成功体験」に固執せず、柔軟な思考を持つ

年齢が上がるにつれ、過去の成功体験や業務スタイルにこだわってしまいがちです。しかし、企業の求めるスキルや働き方は、デジタル化や組織のフラット化によって大きく変わっています。

例えば、以前の会社では紙の業務フローが当たり前でも、新しい職場ではすべてがクラウド管理されているということも珍しくありません。このような変化を前に、「自分のやり方が通じない」と感じて戸惑う人も多くいます。

そのため、転職活動の前に「自分の強みは何か」「今の企業に必要とされるスキルは何か」を冷静に棚卸しし、「時代に合ったスキルの補強」を行うことが求められます。

【3】「求人情報だけでは分からない」社風や組織構造を事前に調べる

特に中小企業やベンチャー企業では、「表に出てこない情報」が非常に重要です。求人票には良いことしか書かれていませんが、実際に入社してみると「人間関係がギスギスしていた」「経営方針が二転三転している」など、戸惑う場面が多くあります。

このようなミスマッチを避けるには、以下の方法を活用しましょう。

- 面接で職場の雰囲気を具体的に質問する

- 企業口コミサイトやOB・OGの情報を活用する

- 再就職支援サービスのキャリアコンサルタントに相談する

実際に働いている人の声や、過去に働いた人の意見は非常に参考になります。

【4】「選べる立場ではない」からこそ、冷静な見極めが鍵

焦りが強いほど、「内定をもらったらすぐ決めたい」という心理が働きます。しかし、この時期の転職は“最後の再スタート”になりやすいため、勢いで決めるのではなく、1社1社を慎重に選ぶ姿勢が必要です。

仮に、今の自分が満足いく求人がないとしても、それは“今だけの状況”かもしれません。妥協して入社し、また数か月後に退職するようなことになれば、キャリアに深い傷が残ります。

転職先を決めるときは、条件よりも「自分に合った環境かどうか」を重視してみてください。

それが長く働ける職場選びにつながります。

早期 退職 やばいと感じたら考えるべき選択肢

早期退職は「やばい」と思った時点で、正しい選択肢を知ることが重要です。

不安を感じるのは当然ですが、情報と準備次第で後悔しない選択ができます。

迷っているなら、すぐ動こう

先延ばしにすると選べる道が減ります

- 後悔しない早期退職の条件

- 40代と50代の違いを知る

- 優秀な人が辞める背景とは

- 退職前に情報確認すべき点

- 生活設計と準備がカギ

- 検索傾向に見る不安の種類

この章では、早期退職を検討する際に考えるべき選択肢と、後悔を避けるための行動を紹介します。

今の不安を少しでも軽くするために、具体的な事例と情報をもとに解説していきます。

「早期退職して良かった」と言える人の条件とは

- 事前に資金計画を立てている

- 再就職や起業への準備が整っている

- 退職後にやりたいことが明確である

- 家族の理解と協力が得られている

早期退職を選んだ人の中には、「退職して本当に良かった」と満足している人もいます。ただし、誰でもそのように感じられるわけではありません。実際に満足している人には、いくつかの共通した条件があります。

まず最初に挙げられるのが、「経済的な見通しを立てていたかどうか」です。退職金や貯蓄の総額だけでなく、退職後の収入と支出のバランスまで綿密に計算している人は、生活に対する不安が少なく、安心して次のステージに進むことができます。また、年金受給までの期間をどのように過ごすかというシミュレーションを事前に行っている人も多いです。

さらに、仕事に代わる「やりがい」や「挑戦したい目標」が明確になっていることも大切です。それが再就職でもよいですし、趣味や地域活動、資格取得でも構いません。重要なのは、退職後に「社会との接点」を持ち続けることです。こうした人は日々の生活に張りが生まれ、充実感を得られる傾向があります。

また、家族との意思疎通が十分に取れていることも忘れてはならないポイントです。早期退職後の生活スタイルは、本人だけでなく配偶者や家族全体に影響を与えます。事前に話し合いを重ね、協力体制が整っている家庭では、トラブルが起きにくく、安心して生活を送れます。

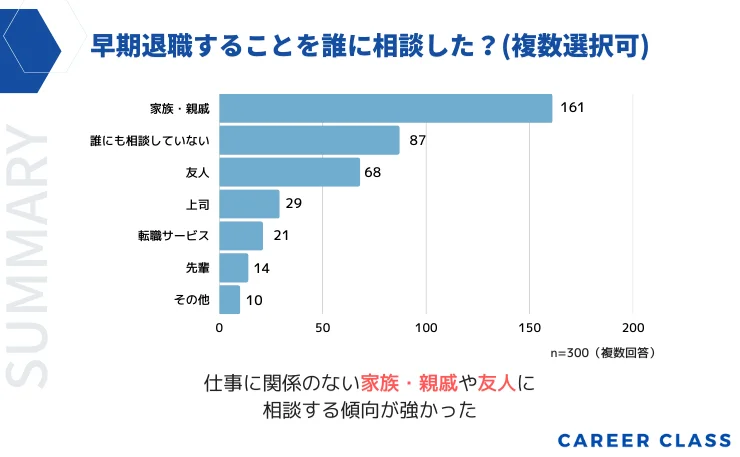

上記グラフの通り、1位は、家族・親戚に相談して決めており、ある意味当たり前ですが、相談せずに退職した場合、下記事例の通り残念な結果になることもあります。

家族に相談せず退職を決めた結果、信頼関係に亀裂

Cさん(55歳・男性)は、長年の勤務に疲れ、職場の人間関係も限界を迎えていました。そんな折、会社からの希望退職募集に背中を押される形で退職を決断。退職金の金額にも満足し、家族への相談なしに早期退職を実行しました。

ところが、帰宅後に「退職した」と一方的に報告したことで、配偶者は驚愕。ちょうど子どもの大学進学を控え、住宅ローンも残っていたため、家計に不安が一気に押し寄せたのです。家族は「せめて相談してくれれば…」と不満を抱き、会話も激減。信頼関係に亀裂が入りました。

その後の生活も見通しが立たず、再就職の目処も立たないまま時間だけが過ぎていきます。本人は「感情に任せて決断したことで、家族に迷惑をかけた」と、深く後悔するようになりました。

「早期退職して良かった」と思えるかどうかは、準備の質と量にかかっています。

焦らず、具体的に計画を立てることが満足の第一歩です。

「40代 その後」と50代の早期退職の違い

- 40代はキャリアの再構築がしやすい

- 50代は退職後の期間が長く、リスクが増える

- 企業側の採用スタンスも年齢で変わる

- ライフステージによる支出の違いも大きい

| 判断項目 | 40代の特性 | 50代の課題 |

|---|---|---|

| キャリア再構築のしやすさ | 企業から「再教育可能」「ポテンシャルあり」と評価されやすく、キャリアを軌道修正しやすい。 | 即戦力を求められる反面、年齢とコスト面から採用が慎重で、再就職のハードルが高い。 |

| 退職後に残る期間 | まだ長く働ける余地があり、選択肢が広い。 | 退職後の生活期間が長くなり、不測の事態に備える資金・計画が重要。資金の準備が不十分だと将来リスクが増大。 |

| 企業の採用スタンス | 管理職候補として採用される可能性もあり、柔軟な受け入れが期待できる。 | 若手と比べて給与水準や業務柔軟性を懸念され、企業の需要が絞られがち。 |

| ライフステージによる支出構造 | 教育費・住宅ローンなど支出の負担はあるが、再構築余地も大きい。 | 住宅ローンが残っているケースが多く、健康・介護リスクも意識が必要。 |

早期退職と一口にいっても、40代と50代では置かれている状況が大きく異なります。年齢によって直面するリスクや可能性が変わるため、同じような退職でもその「その後」は全く異なる軌道をたどることがあるのです。

「自分は40代だからまだ余裕がある」と思い込むのも、「50代だからもう遅い」と諦めるのも危険です。

年齢に応じた戦略を持つことが重要です。

40代の場合、まだ企業側から見ても評価されやすい傾向があり、転職市場においても比較的チャンスがあり、自分のキャリアの再構築も現実的です。特に45歳前後までであれば、管理職候補として採用される可能性もあり、再スタートに向いている時期と言えます。

一方で50代に差しかかると、企業の目も変わります。即戦力は求められますが、年齢によるコスト感や採用が慎重になるケースが多くなり、再就職先を探すまでに時間がかかり、やっと見つけたとしても、以前よりも待遇や業務内容で妥協せざるを得ないことが少なくありません。

また、ライフステージの面でも大きな違いがあります。40代ではまだ子育てや住宅ローンが中心の支出である一方、50代では親の介護、自身の健康管理、老後資金など新たな費用が加わります。そのため、50代での退職には、より長期的な視点と準備が求められるのです。

FP(ファイナンシャルプランナー)安藤氏は、早期退職に伴う主なリスクとして「収入の不安定化」「年金への影響」「住宅ローンやローンの組みにくさ」「社会的つながりの喪失」「再就職の困難さ」を挙げています。

優秀な人が希望退職に集まりすぎた理由とは?

- 希望退職の対象にベテラン層が含まれることが多い

- 優遇された退職条件が魅力的に見える

- 会社への信頼低下や将来への不安が背景にある

- 経営側の想定を超える応募が逆効果になる場合も

「希望退職を募集したら、優秀な人から辞めていった」──これは多くの企業が直面する現象のひとつです。本来であれば、退職を希望する社員を限定的に募るはずが、結果的に会社の中核を担っていたベテランやスキルのある社員が数多く辞めてしまう事態になることがあります。

この現象の背景には、複数の要素が関係しています。まず、希望退職の対象として設定されるのは、しばしば45歳以上の中高年層です。この年齢層には、長年にわたり会社の業績に貢献してきた実績とスキルを持つ人が多く含まれます。そしてその中には、組織内での自分の将来に対して不安を抱えている人も少なくありません。

- 2025年1~5月15日時点で、早期・希望退職募集を開示した上場企業は19社。前年同期から社数は減ったものの、募集人員は8,711人と約2倍に急増

- 募集企業の約63%が黒字企業で、その多くが構造改革を目的とした人員整理を背景に希望退職を実施

- 特に電気機器業界が中心で、構造改革やデジタル移行の流れに乗る形で大規模な募集

さらに、希望退職の条件として提示される「退職金の上乗せ」や「再就職支援」が魅力的に映ることもあります。特に、今後のキャリアに不透明感を感じていた人にとっては、一つのチャンスとして前向きに捉えられるのです。

また、企業内の将来性や経営方針に対して不信感を持っている場合、それが退職を決断する後押しとなることもあります。会社にとどまっても「今以上のことは期待できない」と感じている人ほど、決断は早くなります。

その結果、会社としては想定以上の人数、かつ優秀な人材が退職を選ぶという事態が起こり、業務の引き継ぎや人材不足などの問題に直面することになります。

希望退職は「誰が辞めるか」で会社の未来を大きく左右します。

企業側も社員側も、お互いの狙いや事情をよく見極めた上で判断することが重要です。

情報をもとに早期退職の決断を下す前に確認したい点

- 金銭面と生活設計の現実を正確に把握する

- 退職後の収入源の見通しを立てる

- 退職理由を明確にしておく必要がある

- 相談できる相手や情報源の確保も重要

早期退職を検討する際、勢いや感情だけで決断するのは非常にリスクが高い行動です。特に50代という年齢は、再就職が簡単ではない一方で、まだ現役として生活していく年月が長いという特徴があります。ここでは、早期退職の「前」に確認しておくべき重要な点を整理します。

まず見直すべきなのは、生活費と収入のバランスです。退職後に年金がもらえる年齢までに何年あるか、その間に必要な生活費はいくらか、退職金や貯蓄でどのくらいの期間を乗り切れるのかを具体的に計算してみましょう。この「数字による把握」は、感情的な不安を取り除き、冷静な判断を助けてくれます。

次に、退職後の収入源についても検討が必要です。再就職、副業、起業などの選択肢を持っているか、それぞれどれだけの現実性があるのか、情報を集めて整理しましょう。情報収集に際しては、企業や転職エージェント、ファイナンシャルプランナーなど外部の専門家の力を借りるのも効果的です。

また、退職の「動機」が曖昧なままでは、後で後悔する可能性が高まります。現在の職場の問題をただ逃れるためだけに早期退職を選んでしまうと、次の一歩が見えなくなり、迷いや焦りがつきまといます。退職の理由と、その先で何をしたいのかという「目的」を明確にしておくことが大切です。

退職する前に冷静な視点で「数字」「目的」「選択肢」を整理することが、成功への第一歩です。

感情ではなく、情報をもとに判断しましょう。

後悔しないために必要な生活設計と準備のしかた

- 退職後の生活費・年金・医療費を把握する

- 収支シミュレーションは最低でも10年単位で

- 家族との合意形成が欠かせない

- 生活の縮小や副収入の準備も有効な手段

「早期退職後の生活が不安」と感じる人は多くいますが、その多くは具体的な生活設計ができていないことに起因しています。早期退職後に後悔しないためには、定年後を見据えた実用的な準備と設計が不可欠です。

まず行うべきは、「生活費の見える化」です。毎月の固定費、変動費、突発的な支出、医療費などを細かく洗い出しましょう。たとえば夫婦2人で老後を暮らす場合、月額22~36万円程度の生活費が必要と言われています。これを元に、10年・20年スパンでの必要資金を見積もることが重要です。

また、年金の受給額や開始年齢、健康保険や介護保険料など、退職後に変化する費用にも目を向けておく必要があります。厚生年金の受給額は、退職時期や加入期間によって変わるため、正確な情報を確認し、織り込んでおきましょう。

次に、生活設計において大切なのが「支出の最適化」と「副収入の準備」です。固定費の見直しや、必要のない保険の整理など、生活をシンプルにすることで長期的な支出を抑えることができます。また、無理のない範囲で副業や在宅ワークなど、収入の柱を増やしておくと安心感が違います。

そして、家族の理解と協力も大きなポイントです。収入が減る中での生活設計は、家族全員の協力がなければ成立しません。退職を機に家族会議を開き、今後の方針を共有しておくことも対策の一つです。

生活設計は「現実を知り、調整する作業」です。

数字に向き合い、無理のない生活モデルを作っておくことが、早期退職後の安心につながります。

🌼 「お金の話、苦手でも大丈夫です。」

誰にも相談できないまま、ずっとお金の不安を抱えていませんか?

この無料セミナーなら、初心者でもやさしく学べて、勧誘もありません。

✔︎ 女性限定・少人数制

✔︎ NISAや資産形成の基本がわかる

✔︎ 一人で悩まなくていい安心感

未来の安心は、「学ぶ勇気」から始まります。

他の人はこちらも検索している不安とその傾向

- 検索キーワードには共通する不安の傾向がある

- 「退職金だけで足りるのか?」という声が多い

- 「再就職できるか」への不安が高い

- 体験談やリアルな声を求める人が増えている

検索エンジンで「早期退職 やばい」と検索したとき、関連ワードとして表示されるキーワードには、他の人たちの「共通する不安」が反映されています。これらを分析することで、自分自身の悩みを客観視しやすくなるでしょう。

たとえば、「55歳 早期退職 後悔」「早期退職 末路」などのキーワードは、早期退職後の失敗や苦労について調べる人が非常に多いことを示しています。これは、自分が決断する前に「他人の失敗」を知っておきたいという心理が働いているためです。

また、「退職金で足りるか」「老後資金 不足」といった検索も多く見られます。これは退職金が一時的に多く見えても、数年後には生活費として消えてしまうことへの不安からきています。さらに、「転職 できない」「再就職 難しい」といったキーワードも目立ち、特に50代以上の人にとっては切実な問題となっています。

最近では、「早期退職 して良かった」「成功例」といったポジティブな情報を求める人も増えており、不安を打ち消す材料として、リアルな体験談や事例に関心が高まっている傾向があります。

【次にすべき行動の指針】

検索キーワードは、自分の潜在的な不安の表れでもあります。「退職金だけで足りるか」「再就職できるか」など、漠然とした不安をノートやメモアプリなどに書き出し、何に対して不安を感じているのか明確にしましょう。

次に、同じような立場の人の失敗談や成功談、実際の数字(年金額・必要生活費など)をもとに現実的な見通しを立てます。FP(ファイナンシャルプランナー)や再就職支援サービスの活用も有効です。

「もし今退職したら?」を具体的に想定し、生活費・収入・保険・年金などの資金繰りをシミュレーションしてみましょう。退職後5年・10年後の生活設計が成り立つかを検証しておくことが大切です。

不安に対して「備えられること」を見つけて動くことが、精神的な安定にもつながります。たとえば、資格取得、副業の練習、健康管理、家族との話し合いなど、小さな一歩から始めてください。

他の人の検索は「自分の不安の鏡」です。

自分と同じ悩みを持つ人が何を知ろうとしているのかを把握することが、冷静な判断材料になります。

まとめ:早期退職はやばいのか?50代が陥りやすい“見通しの甘さ”を超えて

早期退職は一見、自由な時間と新たな可能性を手にできる選択に見えます。

しかし、その裏で多くの人が直面するのは、退職金や貯金の想定以上の消耗、再就職の厳しさ、そして家族との意思のすれ違いです。

日本では特に50代からの再スタートが難しくなり、再雇用の場面でも収入や役割での妥協が求められます。また、思わぬ支出や孤立感など、計画に入れていなかった現実が退職後の生活を揺るがします。

「早期退職はやばい」と言われる理由には、こうした失敗の積み重ねがあるのです。

だからこそ、単なる制度の意味ではなく、自分自身の生活にどう影響するかを解説し、準備することが、本当の選択力につながります。

✅ このまま、何もしない未来でいいですか?

早期退職して得た“自由”が、思いがけず“後悔”に変わることがあります。

この記事に共感したあなたは、きっとどこかで「このままで大丈夫かな…」と感じているはずです。

けれど、大丈夫。今からでもやり直せます。

しかも、“たったひとつの行動”で未来は変えられるんです。

🧾 老後のお金の不安を「数字で可視化」したい方へ

年金、足りる?生活費、もつ?

今すぐ把握しておくことが、最も安心な選択です。

👩💼 お金のことを「優しく学び直したい」方へ

誰にも聞けなかったこと、今なら聞けます。

女性限定・初心者向け・しつこい勧誘なし。

行動するか、何もしないか。

未来を選ぶのは、いまのあなたです。

よくある質問

Q1. 55歳で早期退職すると本当に後悔しますか?

A1. 55歳という年齢での早期退職は、その後の生活が長く続くため、慎重な判断が必要です。多くの人が後悔する要因として、「生活費の見通しが甘かった」「退職金の使い方を誤った」「再就職が想像以上に難しかった」といったケースが見られます。

収入が減る中で予想外の出費が重なると、貯蓄を使い果たし、精神的にも追い詰められることになります。しっかりとした資金計画と準備をせずに退職を決めてしまうと、後悔する可能性が高くなると言えるでしょう。

Q2. 早期退職後の再就職は難しいですか?

A2. 年齢が上がるにつれて、再就職の難易度は確実に高まります。50代の転職では、企業側が即戦力や専門スキルを重視する傾向が強くなり、管理職経験だけでは十分な評価が得られない場合もあります。

また、年齢に対する給与水準や柔軟性の面での懸念から、採用に慎重になる企業も少なくありません。その結果、希望する条件の職に就けず、収入が大きく下がるケースもあります。

再就職を前提とした退職を考える場合は、スキルの棚卸しや資格取得など、早めの準備が欠かせません。

Q3. 希望退職と早期退職の違いは何ですか?

A3. 「希望退職」は、企業が業績改善や人員整理のために一定の条件を満たす社員に対して退職を募る制度で、退職金の上乗せや再就職支援などの優遇措置が用意されることが一般的です。

一方、「早期退職」は個人の意思で定年前に退職することを指し、企業からの募集や特別な支援がない場合もあります。この違いを理解せずに退職を決めてしまうと、予想していた退職金や支援が受けられず、損をすることもあります。退職時には制度の内容をよく確認しておくことが重要です。

Q4. 退職後の生活設計はどう考えればいいですか?

A4. 退職後の生活設計では、月々の支出だけでなく、年金の開始時期、医療費、住宅ローン、家族の教育費や介護費用などを含めて、10年単位で資金計画を立てる必要があります。

加えて、退職後に発生しうる「想定外の支出」や、物価上昇なども考慮しなければなりません。また、収入の柱を失うことになるため、貯蓄や退職金の運用、必要であれば副業や再就職による補填も視野に入れることが求められます。

生活レベルを無理なく維持するためにも、細かな支出の見直しと情報収集が大切です。

Q5. 家族に相談せずに退職しても問題ないですか?

A5. 退職は家族全体のライフスタイルに大きな影響を与える重要な選択です。相談なく一方的に決断してしまうと、家計の見通しや将来設計にズレが生じ、不信感やストレスの原因となります。

実際、退職後に家族との関係が悪化し、会話が減るなどの精神的負担を抱えるケースも多く見られます。生活設計には配偶者や家族の協力が不可欠であり、納得と理解があってこそ、退職後の生活は安定したものになります。

意思疎通をしっかり行い、共通のゴールを持つことが、後悔のない選択につながります。